VN-Index tăng 9,43 điểm lên 1.877,33, ngân hàng và chứng khoán bứt phá trong khi Vingroup giảm sâu. Đọc chi tiết và khám phá các chiến lược đầu tư thích hợp cho phiên giao dịch hôm nay.

VN-Index tăng 9,43 điểm lên 1.877,33, ngân hàng và chứng khoán bứt phá trong khi Vingroup giảm sâu. Đọc chi tiết và khám phá các chiến lược đầu tư thích hợp cho phiên giao dịch hôm nay.

CC1 được ngân hàng tăng hạn mức tín dụng hơn 11,4 nghìn tỷ đồng, hỗ trợ dự án cầu Cát Lái và Long Hưng. Tìm hiểu chi tiết nguồn tài trợ và tiến độ dự án – Đọc ngay!

Năm 2026, nhóm tài chính dự kiến dẫn dắt VN-Index với EPS tăng 15‑19% và P/E hợp lý. Đọc ngay để biết chiến lược đầu tư và rủi ro tiềm ẩn.

VN-Index khép lại tuần đầu năm 2026 với mức 1.867,9 điểm, nhờ cổ phiếu nhà nước và ngân hàng dẫn dắt. Đọc ngay phân tích chi tiết và chiến lược đầu tư cho năm mới!

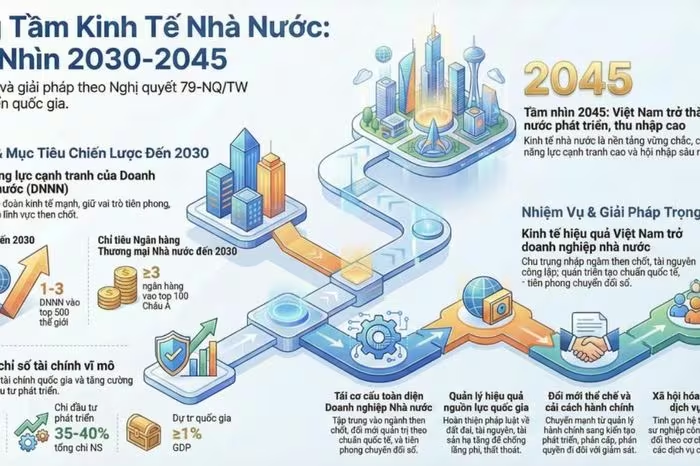

Khám phá ba ngành – ngân hàng, bất động sản và năng lượng – được Nghị quyết 79 hưởng lợi mạnh nhất. Đọc ngay để hiểu cơ chế và cơ hội đầu tư!

Khối ngoại tăng mạnh mua cổ phiếu nhà nước, tập trung vào ngân hàng và dầu khí, đẩy VN‑Index lên 1.868 điểm. Xem chi tiết và dự báo xu hướng đầu tư ngay!

Sử dụng AI không được phê duyệt (shadow AI) đang trở thành vấn đề tại các ngành ngân hàng và viễn thông do nhu cầu của nhân viên về công cụ AI để tăng năng suất. Để giải quyết, các tổ chức nên chuyển từ “cấm đoán” sang “quản lý thông minh” với chính sách và hạ tầng AI rõ ràng, cùng văn hóa minh bạch và đào tạo liên tục.

Một người đàn ông ở Nam Định nhặt được hơn 650 triệu đồng từ tài khoản ngân hàng của mình do bị chuyển nhầm, và đã trình báo với cơ quan chức năng để tìm chủ sở hữu. Công an xã đã phối hợp với ngân hàng để xác minh và hoàn trả số tiền cho ông Lê Văn Bình.

Hai thành viên FOMC, Thống đốc Christopher Waller và Michelle Bowman, đã bỏ phiếu không đồng ý với quyết định giữ nguyên lãi suất, tỷ lệ 9-2. Họ cho rằng việc trì hoãn có thể gây rủi ro và muốn giảm lãi suất 0,25 điểm phần trăm.

Thị trường chứng khoán Việt Nam tăng trưởng nhờ nhóm ngân hàng như VPB, TCB, HDB, VCB. Chính phủ khuyến khích xuất khẩu và phát triển thị trường ngoài nước. VN-Index dự báo tiếp tục đi ngang, ngành nhựa Việt Nam có cơ hội phát triển với Raj Plast2025.

Một bài tweet lan truyền của một nhà giao dịch thảo luận về tiềm năng của XRP trong một sự chuyển đổi tài chính 18 nghìn tỷ USD thông qua công nghệ blockchain. Hơn 100 tỷ USD đã được đầu tư vào cơ sở hạ tầng blockchain, với các ngân hàng tìm cách kiểm soát các giao thức thay vì chỉ thử nghiệm với tài sản kỹ thuật số. Hiện tại, 700 tỷ USD mỗi tháng chảy qua stablecoin, và nếu chỉ một phần nhỏ trong 18 nghìn tỷ USD tài sản token hóa dự đoán cần XRP để thanh toán hoặc thanh khoản, giá trị của nó có thể tăng đáng kể.

PrivatBank, ngân hàng lớn nhất của Ukraine, thắng kiện các chủ sở hữu tại London. Xác định nên quyền sở hữu và các khoản của thiếu có liên quan .

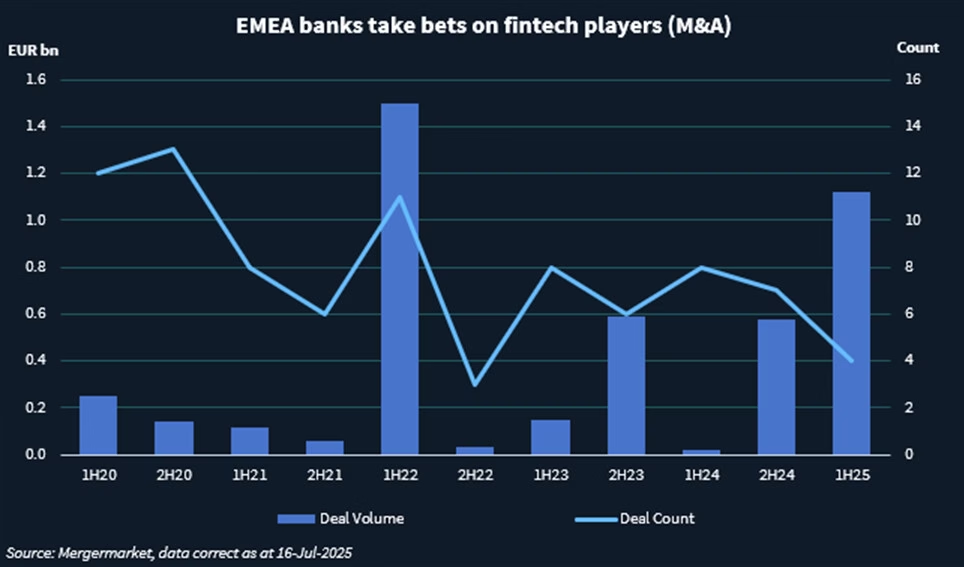

Các ngân hàng châu Âu ngày càng quan tâm đến việc mua các ngân hàng thách thức dựa trên công nghệ và các công ty fintech để cải thiện dịch vụ công nghệ của họ. Sự chênh lệch giữa giáเสนอ và giá yêu cầu đối với các giao dịch này có thể quá rộng, nhưng nhu cầu đối với các mô hình kinh doanh kỹ thuật số-sơ bộ ngày càng tăng trong các tổ chức tài chính. Với đường ống IPO đã bị tắc nghẽn và nhiều gã khổng lồ fintech vẫn còn một chặng đường dài để đạt được trạng thái unicorn mà các nhà tài trợ và công ty vốn đầu tư mạo hiểm (VC) hy vọng đạt được, M&A đang trở thành “con đường duy nhất” cho các công ty fintech.

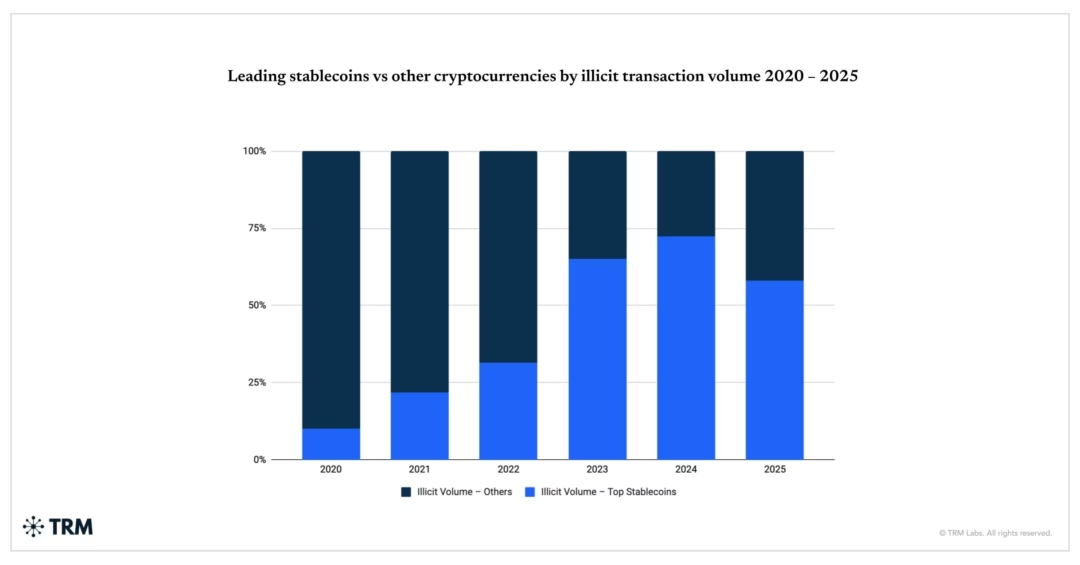

Tổng thống Donald Trump đã ký luật GENIUS, quy định stablecoin – tiền mã hóa gắn với tài sản ổn định. Luật này áp dụng quy định và bảo vệ người tiêu dùng giúp tăng niềm tin vào tiền số. Các ngân hàng, tổ chức phi ngân hàng và liên hiệp tín dụng được tham gia thị trường stablecoin, mở ra cơ hội cho giao dịch thanh toán tức thì.

VPBank Technology Hackathon 2025 thu hút 1.200 thí sinh, thuộc 251 đội, với gần 100 đội vào vòng Prototype. Tại đây, các đội dùng công nghệ AWS để hiện thực hóa ý tưởng, tập trung vào bảo mật, vận hành, tự động hóa, dữ liệu, tài chính cá nhân và đặc biệt là trí tuệ nhân tạo (AI) trong ngân hàng.

Các ngân hàng cần giảm thiểu rủi ro về quy định và tuân thủ khi hỗ trợ thanh toán stablecoin. Để giảm rủi ro tuân thủ, các tổ chức tài chính nên có chuyên viên tuân thủ chuyên trách với chuyên môn và đào tạo về tuân thủ tiền mã hóa. KYC toàn diện và thẩm định khách hàng nên được áp dụng cho tất cả người dùng stablecoin nhằm ngăn chặn hoạt động bất hợp pháp và bảo vệ người tiêu dùng.

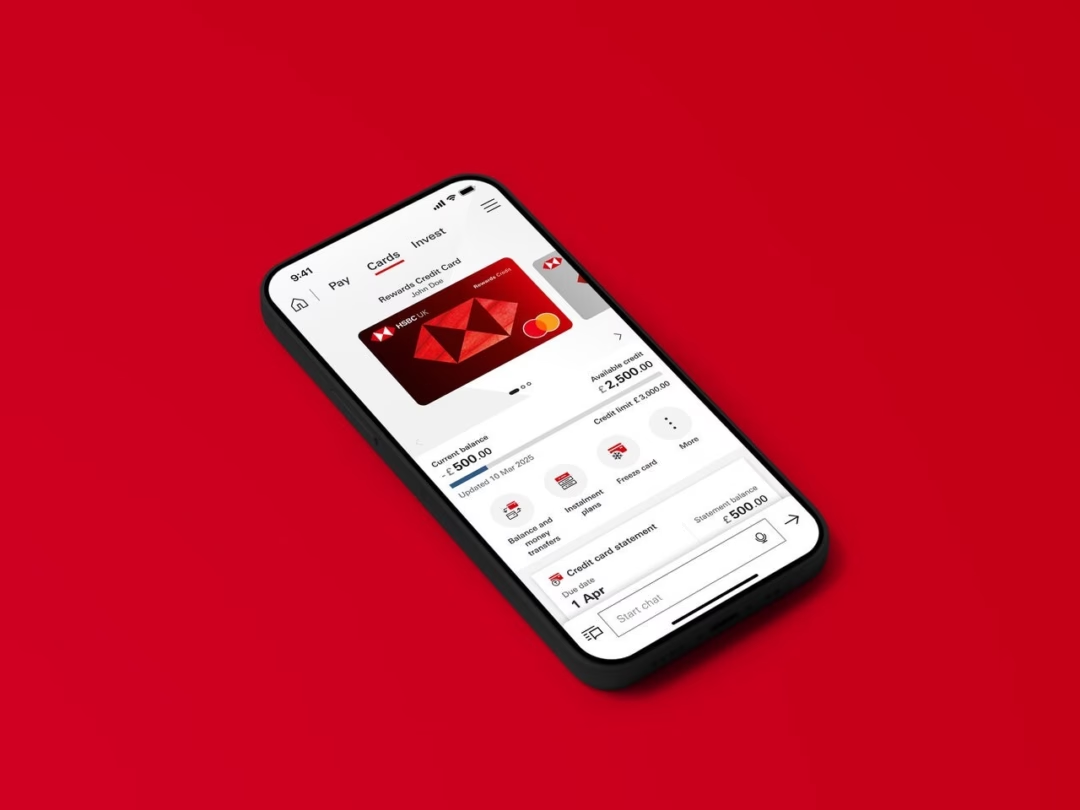

Ngân hàng HSBC UK đã thực hiện một thiết kế lại lớn ứng dụng ngân hàng di động cho khách hàng tại Vương quốc Anh để nâng cao trải nghiệm kỹ thuật số và thêm các tính năng mới. Loại ứng dụng đầu tiên của ngân hàng được ra mắt vào năm 2012 và trong những năm qua, ứng dụng này đã có các tiện ích bổ sung và plugin với nhiều nội dung được thêm vào hàng năm. Phản hồi của khách hàng cho thấy ứng dụng này không còn phù hợp và làm giảm cảm nhận tích cực của khách hàng về các sản phẩm cạnh tranh.

Bỏ room tín dụng chuyển sang hệ thống cảnh báo tự động, trong đó hệ thống giám sát theo Thông tư 35 đóng vai trò quan trọng. Đồng thời cần nâng cấp hệ thống giám sát với kết nối dữ liệu tốt hơn và ngưỡng cảnh báo cụ thể. Khi đó, tuân thủ chuẩn mực Basel sẽ là công cụ kiểm soát hiệu quả.

Tuần tới, HoSE sẽ có thêm mã chứng khoán ngân hàng mới là VAB của VietABank. PGBank sẽ có ĐHĐCĐ bất thường 2025 với nội dung điều chỉnh tăng vốn và thành lập công ty con, liên kết.

JPMorgan đang tự vệ về quyết định tính phí các công ty fintech khi truy cập dữ liệu khách hàng. Động thái này vấp phải sự phản đối từ các công ty fintech và các tổ chức tài chính khác do lo ngại về cạnh tranh & quyền sở hữu dữ liệu. Cuộc tranh luận này có thể định hình tương lai của dịch vụ tài chính & chia sẻ dữ liệu trong ngành.